❖ 研究团队:《中国房地产报》城市与区域治理研究院

❖ 柴铎 中国房地产报城市与区域治理理研究院执行院长 中央财经大学政府管理学院副教授

❖ 苏志勇 中国房地产报编委、城市与区域治理研究院副院长

❖ 王澈 中央财经大学会计学院;城市与区域治理研究院研究员

❖ 赵友禾 中央财经大学金融学院;城市与区域治理研究院研究员

四、H股上市房企指标分析

(一)盈利稳健性

1.主营业收入

H股上榜房企主营业收入的平均值和中位数分别为6,915,494.95万元和2,493,485.93万元,行业集中度高,企业收入差异较大。12家企业主营业收入位于均值之上。主要为行业龙头房企,如中国海外发展(0688.HK)和碧桂园(2007.HK)。排行较低的企业主要为中小型企业。中国铁建(1186.HK)2021年主营业收入明显领先其他上市房企,大部分来源于其工程承包业务。总体看,H股上市房企营收表现优于A股上市房企。

2. 主营业收入增速

H股上榜房企2021年主营业收入上升的共38家,下降共16家。同比增长率为正的企业中,增长率最高为瑞安房地产(282.55%),最低为绿地香港(0.55%)。2021年H股上榜房企平均主营业收入增长率为21.99%,较2020年的11.39%有明显提升;中位数为13.02%,较2020年的13.53%变化幅度不大。

瑞安房地产(0272.HK)业绩较2020年强势反弹,主要由于物业销售的大幅增长,以及商业物业组合的强势复苏:2021年瑞安房地产合约物业销售额按年增长43%,商业物业组合租金收入按年增长29%。禹洲集团(1628.HK)2021年主营业收入增速由负转正,主要原因为2021年内交付的总建筑面积增加,导致物业销售确认收入有所上升。大部分TOP房企主营业收入同比增速持续两年为正,例如中国海外发展、中国金茂、华润置地、越秀地产等。

2021年H股上榜房企营收规模保持稳定增长,H股房企营收表现总体优于A股。

3. 净利润

H股上榜房企净利润平均值和中位数分别为440,299.58万元和146,552.45万元,平均值达到中位数的3倍左右,说明龙头房企净利润突出,大幅高于行业平均水平。12家企业净利润位于均值之上。主要为行业龙头房企如中国海外发展(0688.HK)、华润置地(1109.HK)和碧桂园(2007.HK)。H股房企净利润排名TOP5与主营业收入排名TOP5的企业完全一致。

4.净利润增速

2021年净利润上升的H股房企共15家,下降的共39家。同比增长率为正的企业中,最高为北京北辰实业股份(809.83%),最低为上实城市开发(6.56%)。

2021年H股上榜房企平均利润增长率为5.05%,较2020年的-16.89%有明显提升;中位数为-20.17%,较2020年的-2.50%下降幅度较大。

北京北辰实业股份(0588.HK)2021年除税前利润同比增长4.54%,但本年非控制性权益亏损较大,导致归母净利润出现大幅增长。碧桂园(1628.HK)2021年净利润下降的原因一是2017、2018年高价地进入交付期,影响企业毛利率;二是下半年市场销售环境恶劣,“以价换量”甩货严重,盈利不及预期。

与主营业务收入变动情况相比,2021年房地产企业“增收不增利”现象普遍,行业归母净利率持续下。行结算项目地价占售价比上升,且财务费用、刚性成本上涨、限价政策等均成为影响房企利润率的重要因素。

5.销售净利润率

销售净利率=净利润/营业收入。该指标衡量企业销售收入的利润转化水平。

H股上榜房企销售净利润率平均值和中位数分别为0.11和0.08,行业企业间销售净利润率数值差距较小。21家房企的销售净利润率位于均值之上。典型企业包括合生创展集团(0754.HK)、万达酒店发展(0169.HK)等中小规模企业;龙头房企如中国海外发展(0688.HK)排名总体在中上水平。龙头房企碧桂园(2007.HK)由于土地成本较高,项目结转利润持续下滑,利润率下降,销售净利润率排名仅在30名左右。

6.净资产收益率

净资产收益率=归母净利润/股东权益总额。该指标反映股东投入企业资本的收益率,指标数值越大,说明股东的投资收益越大。

H股上榜房地产企业的净资产收益率平均值和中位数均为0.04,行业企业间净资产收益率数值差距较小。27家房企的净资产收益率位于均值之上。龙头房企如中国海外发展(0688.HK)、华润置地(1109.HK)和龙湖集团(0960.HK)净资产收益率表现同样位于前列。净资产收益率高于0.1的企业仅有4家。

7.投资回报率ROIC

投资回报率ROIC=息前税后利润/(股东权益+有息负债)。ROIC反映股东和债权人总体资本创利能力的大小。ROIC较高意味着该企业实际的创利能力较高。

H股上榜房企的ROIC的数值的平均值和中位数均为0.04。行业企业间ROIC数值差距不大。24家企业ROIC高于平均值。华润置地(1109.HK)、中国海外发展(0688.HK)等龙头房企的投资回报率表现较好,利用资本产生利润的能力较好,投入资本得到了有效地利用。H股整体ROCI的波动性更小。

8.利润含金量

利润含金量=经营活动现金净流量/净利润。表示企业每一块钱的净利润收到了多少现金,反映企业的现金回款速度。

H股上榜房企利润含金量的平均值和中位数分别为2.40和0.95。18家企业的利润含金量高于上榜企业平均值。五矿地产(0230.HK)由于销售现金回流、贸易应付款增多,导致经营活动现金净流量大幅增加,由负转正,利润含金量指标表现突出。利润含金量低于平均值的企业多数经营性现金流为负,说明企业的销售和盈利并不能很好地转换为能够收到的现金。

9. 融资-经营效率

融资-经营效率=经营活动现金净流量/筹资活动现金净流入。表示企业融资的现金回流效率,指标越高说明现金回流效率越高。H股会计准则并不要求企业披露筹资活动流入值,而仅要求披露净额,故以筹资活动中的债务增加+股本增加来代替。

H股上榜房企融资-经营效率的平均值和中位数分别为0.27和0.10。19家企业融资-经营效率高于平均值。瑞安房地产(0272.HK)、国瑞置业(2329.HK)2021年新增借款减少,且未发行股份,筹资活动现金净流入较少,因此融资经营效率表现较好。

(二)营运稳健性

1.存货周转率

存货周转率=营业成本/平均存货。反映存货的流动性和企业建设、存货管理能力。

H股上榜房企存货周转率的平均值和中位数分别为0.33和0.31。22家企业的存货周转率高于平均值。中国金茂(0817.HK)、中国海外发展(0688.HK)等龙头房企存货周转率同样表现优秀,存货管理及去化能力较好。

房地产企业资产端主要为存货,所以存货周转率整体较低。但地产行业普遍都有较高的经营杠杆,“三条红线”压力下,未来经营应尽量提高存货周转率,规避风险。

2.预收收入保障倍数

预收收入保障倍数=(预收账款+合同负债)/营业收入。衡量下一年度可用于结转收入的预收账款及合同负债对当前收入的覆盖比率。该指标越高,意味着当年企业可实现的收入增长速度越高。

H股上榜房企预收收入保障倍数的平均值和中位数分别为1.05和1.00,行业间企业数值波动较小。25家企业的预收收入保障倍数高于平均值,典型房企有上实城市开发(0563.HK)、绿地香港(0337.HK)等中小型房企,预售模式占比较高;龙头房企保利置业集团(0119.HK)、碧桂园(2007.HK)排名位于中上游。

3. 存货去化压力

存货去化压力=存货/(平均预收账款+平均合同负债)。衡量以本期的预收规模计算剩余货值的出清周期。存货去化压力能够反映房地产企业的销售能力,该数值越低说明库存压力越低,销售能力越高。

H股上榜房企存货去化压力的平均值和中位数分别为3.23和2.38。40家房企的存货去化压力低于平均值,3家企业的存货去化压力低于1,主要是存货较少的混合型房企,如万达酒店发展(0169.HK)、红星美凯龙(1528.HK)和卓尔智联(2098.HK)。中国海外发展(0688.HK)存货去化压力较高,其他龙头房企存货去化压力处于中上游水平。

存货去化压力若低于1,可能说明企业预售过多,存在交付落地风险;存货去化压力过高则说明存货运营的效率不足。

4. 一般费用占比

一般费用占比= (销售费用+管理费用+财务费用)/营业收入。该数值越低说明企业费用管控能力越强,除去营业成本外其他经营费用越低。

H股上榜房企一般费用占比的平均值和中位数分别为0.15和0.10。40家企业的一般费用占比低于平均值,说明多数企业一般费用控制情况较好。中国海外发展(0688.HK)、碧桂园(2007.HK)等龙头房企一般费用控制能力表现也较为优秀,反映企业运营管理能力较好。

房企部分销售、管理费用占比较高,若期间费用率过低,可能说明企业投入有限、在未来年份的成长性受限,或者企业利润存在操纵行为。

(三)成长稳健性

1.净资产增长率

H股上榜房企的净资产增长率平均值和中位数分别为0.10和0.09。24家企业的净资产增长率高于平均值。龙头房企如碧桂园(2007.HK)、华润置地(1109.HK)的净资产增长率均位于中上游。

疫情与经济下行的影响下,房地产行业整体资本规模的增速明显减缓,H股上市房企2021年净资产平均增长率为0.10,与2020年的0.22相比有显著下降。

2. 投资性房地产总额

投资性房地产主要是企业用于出租、增值出售等用途的房产,也在一定程度上反映企业未来变现、获取经营资源的成长性。港股中,投资性房地产通常披露为投资物业。

H股上榜房企的投资性房地产总额的平均值和中位数分别为2,914,623.08万元和1,318,067.28万元。16家企业的投资性房地产总额高于平均值。典型企业主要为龙头房企和混合型房企,均拥有较高的投资性房地产规模。

(四)财务稳健性

1.调整后资产负债率

调整后资产负债率=(资产总额-预收账款-合同负债)/(负债总额 -预收账款-合同负债)。预收账款(新准则加上合同负债)作为房地产企业负债中占比最大的科目,其实质为营业收入的过渡性科目,将其剔除之后才能真实反映房地产企业的负债水平。

H股上榜房企的调整后资产负债率平均值和中位数分别为0.65和0.68。H股上榜房企中,36家企业的调整后资产负债率低于监管要求的0.70。与2020年相比,2021年H股上榜房企的调整后资产负债率指标普遍有所改善,行业整体降杠杆效果明显。

2. 净负债率

净负债率=(带息债务-全部货币资金)/所有者权益。表明企业无法立即偿还的负债占权益的比重。

H股上榜房企的净负债率平均值和中位数分别为0.60和0.56。上榜房企中2家企业净负债率小于0(说明目前流动性可偿还全部带息债务),29家企业的净负债率低于平均值,48家企业低于监管要求的1。

与2021年相比,H股上市房企的净负债率略有降低,H股房企的净负债率波动变小,且明显小于A股。

3. 现金短债比

现金短债比=现金及现金等价物/短期有息债务。现金短债比过低说明企业的流动性储备不足,很难应对一年内的短期债务突发情况。

H股上榜房企现金短债比的平均值和中位数分别为1.39和1.07,企业间现金短债比差异不大。上榜房企中16家企业的现金短债比高于平均值,33家企业高于监管要求的1倍。高于均值的企业如九龙仓(0004.HK)、龙湖集团(0960.HK)有息债务规模较小,且债务结构较优,短期有息负债占比低。龙头房企现金短债比表现普遍较优,满足监管要求。

4. 长短债比

长短债比=长期有息债务/短期有息债务。该指标可衡量企业的债务期限结构,在一定范围内该指标越高,说明企业面临的短期偿债压力相对越小,债务结构更优。

H股上榜房企长短债比的平均值和中位数分别为2.64和2.08,行业间大部分企业差距不大。18家企业的长短债比高于平均值。龙湖集团(0960.HK)、九龙仓集团(0004.HK)负债结构较优,短期负债占比较少。现金短债比较高的企业长短债比也排名靠前。

5.自由现金流创造能力

现金流创造能力=自由现金流/总资产。自由现金流=息税前利润-所得税-营运资本的增加-资本性支出。自由现金流是企业估值的重要指标,是除去营运资本增加和资本性支出的企业能够支配的现金流。

H股上榜房企自由现金流创造能力的平均值和中位数均为0.01,行业间企业差距较小。H股上榜房企中,29家企业的自由现金流创造能力高于平均值。自由现金流创造能力较高的企业一般创利能力也较高,能够持续地为利益相关方创造价值。

6.H股房企触及“三道红线”情况

触及调整后资产负债率红线的,最高是建业地产(86.36%),最低是绿城中国(71.08%);触及净负债率红线的,最高是珠光控股(198.59%),最低是大发地产(102.23%);触及现金短债比红线的,最严重的是珠光控股(0.01)、最轻是合生创展集团(0.94)。

“三道红线”对比来看,净负债率满足的公司家数最多,其次为调整后资产负债率,最后为现金短债比。与2020年相比,2021年H股上榜房企“三道红线”指标中,调整后资产负债率指标有明显改善,净负债率略有提升,现金短债比则未见好转。在行业调控与市场调整的影响下,不少房企成功降档,安全边际提高,负债规模进一步压缩。

五、2021上市房企经营稳健性对标及说明

(一)A股上市房企经营稳健性榜单说明

1.主营业收入仅作为分段参考,不作为排名依据,排名数据指标全部来自企业年报。

2.大部分房企短中期谋求稳健发展,未给出业绩的具体指引。代表性房企中,保利发展表示公司利润规模将保持相对稳定;建发国际集团表示2022年将能保持20%~40%的利润增长。

3.中长期注重发展经营性业务,提升综合实力。代表性房企大多强调发展的稳健性,包括保利发展、招商蛇口、新城控股、万科等在内的代表性A股房企均对经营性业务做出规划,在保持地产主业稳健发展的同时增强综合发展能力。

(二)H股上市房企经营稳健性榜单说明

1.主营业收入仅作为分段参考,不作为排名依据,排名数据指标全部来自企业年报。

2.央国企和大型房企的表现更具韧性。相较于其他类型房企,央企、大型房企在盈利、营运、成长和财务四维度的稳健程度均具备较大优势,能够更好处理扩张与稳健经营的关系,在行业下行期间体现出了更强的风险抵御能力。

(1)中国海外发展2021年主营业收入排名第三,净利润排名第一,净资产收益率、销售净利润率均位于前列;费用控制能力优秀;“三道红线”全绿,融资成本保持行业最低区间,实现了聚焦经营稳健性的高质量发展。

(2)中国金茂保持较快的规模增长,2021年主营业收入增速49.95%,净利润增速20.84%;与此同时营运稳健性排名第二,管理能力优秀;“三道红线”全绿,融资成本也持续降低,延续了稳健精益的增长模式。

六、2022下半年展望

下半年随着疫情逐步控制,宽松政策将持续落地,高能级城市和改善需求将引领市场逐步企稳回暖,但区域及城市修复力度及节奏将呈现分化。

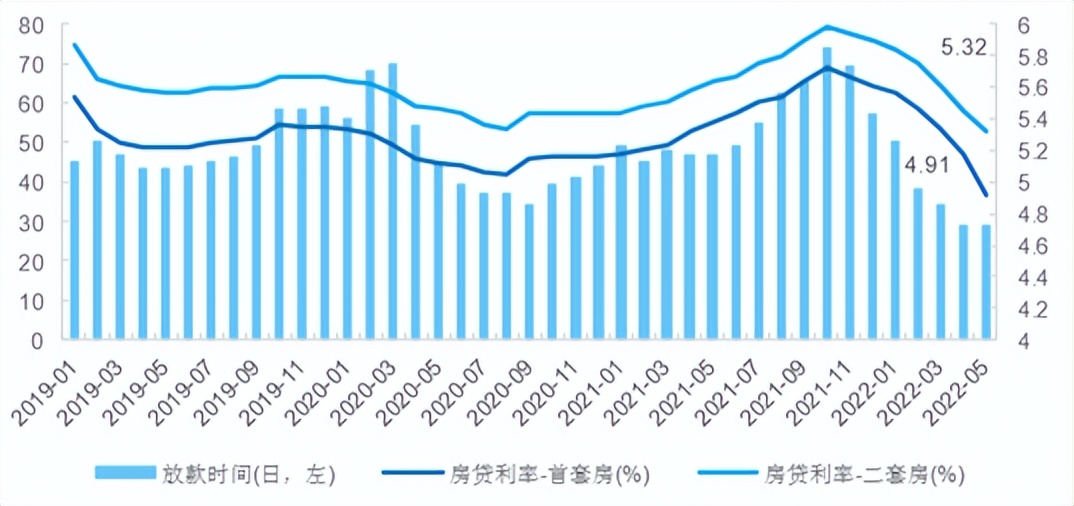

图:百城银行房贷利率及放款周期走势

房贷利率仍有下降空间,各城市限购限售宽松力度或根据市场表现调整深化;市场基本面好的高能级城市将率先回暖,改善型需求将引领市场复苏。

2022年,房地产市场未来走势将进一步展现“三个分化”:市场分化,一二线和强三线城市将是主战场。TOP房企将继续坚持主流城市、主流地段、主流产品的发展策略,深耕经济增长好、人口净流入的重点城市。行业分化,国内房地产行业正在经历大变革与调整,行业集中度将继续提升。企业分化,行业利润率下行,容错率下降,精准管理能力强、产品与服务口碑好的企业才能在竞争中胜出。

七、上市房企稳健发展策略

从开发为主向开发与经营并重转变。坚持价值导向,把握规模与成长的关系;推进体制改革,升级优化管控体系;深挖主业内涵同时适当多元化业务布局,与城市共生长。

坚定从重资产为主向轻重结合转变。加大轻资产业务发展力度,输出品牌、输出管理进行资产价值盘活。

从同质化竞争向差异化发展转变。培育特色、形成品牌,提升能力、形成文化;聚焦主业、延伸服务,抓住时机、丰富新业态布局。

京公安备:11010502039233号

京公安备:11010502039233号

热门评论